CHƯƠNG TRÌNH HOÀN PHÍ GIAO DỊCH ĐẾN 10$/LOT TỪ XM VIETNAM

Tóm tắt đề mục nội dung

- Nền kinh tế toàn cầu đang cho thấy sự yếu kém và mong manh ngày càng tăng

- Sức mạnh kinh tế bị xói mòn khiến thị trường gặp rủi ro địa chính trị

Ví dụ về các mối đe dọa chính trị ở Châu Á, Châu Mỹ Latinh và Châu Âu

PHÂN TÍCH RỦI RO ĐỊA CHÍNH TRỊ

Trong bối cảnh các nguyên tắc cơ bản đang bị xói mòn, thị trường ngày càng trở nên nhạy cảm với các rủi ro chính trị do khả năng gây ra biến động trên toàn thị trường của chúng được mở rộng. Khi các hệ tư tưởng theo định hướng tự do tức là những hệ tư tưởng ủng hộ thương mại tự do và thị trường vốn hội nhập đang bị tấn công trên quy mô toàn cầu bởi các phong trào dân tộc chủ nghĩa và dân túy, thì sự biến động do sự không chắc chắn dẫn đến là kết quả thường xuyên.

Điều làm cho rủi ro chính trị trở nên nguy hiểm và khó nắm bắt là khả năng hạn chế của các nhà đầu tư đối với việc định giá nó. Do đó, các nhà giao dịch có thể cảm thấy nóng lòng khi bối cảnh chính trị toàn cầu tiếp tục phát triển một cách khó lường. Hơn nữa, giống như sự lây lan của vi-rút corona vào năm 2020, mầm bệnh chính trị có thể có tác động lây lan tương tự.

Nói chung, thị trường không thực sự quan tâm đến các phân loại chính trị mà quan tâm nhiều hơn đến các chính sách kinh tế được đưa vào chương trình nghị sự của bất kỳ ai nắm giữ quyền cai trị của chủ quyền. Các chính sách kích thích tăng trưởng kinh tế thường hoạt động như một thỏi nam châm thu hút các nhà đầu tư muốn đổ vốn vào nơi nó sẽ thu được lợi suất cao nhất.

Chúng bao gồm việc thực hiện các kế hoạch kích thích tài chính, củng cố quyền sở hữu, cho phép hàng hóa và vốn lưu thông tự do và bãi bỏ các quy định kìm hãm tăng trưởng. Nếu những chính sách này tạo ra áp lực lạm phát thích hợp, ngân hàng trung ương có thể tăng lãi suất để đáp ứng. Điều đó làm tăng lợi nhuận cơ bản đối với tài sản địa phương, thu hút các nhà đầu tư và nâng giá tiền tệ.

Ngược lại, một chính phủ có khuynh hướng ý thức hệ cơ bản đi ngược lại xu hướng toàn cầu hóa có thể gây ra sự tháo chạy vốn. Các chế độ tìm cách xé toạc các sợi chỉ đã gieo rắc sự hội nhập kinh tế và chính trị thường tạo ra một con hào không chắc chắn mà các nhà đầu tư không muốn đi qua. Các chủ đề về chủ nghĩa dân tộc cực đoan, chủ nghĩa bảo hộ và chủ nghĩa dân túy thường được chứng minh là có tác động phá vỡ thị trường.

Nếu một quốc gia trải qua một sự sắp xếp lại hệ tư tưởng, các nhà giao dịch sẽ đánh giá tình hình để xem liệu nó có làm thay đổi hoàn toàn thiết lập “ưa” rủi ro của họ hay không. Nếu vậy, sau đó họ có thể phân bổ lại vốn và xây dựng lại các chiến lược giao dịch của mình để nghiêng cán cân rủi ro thành kết quả có lợi cho họ.

CHÂU ÂU: CHỦ NGHĨA DÂN TỘC CHÂU ÂU Ở Ý

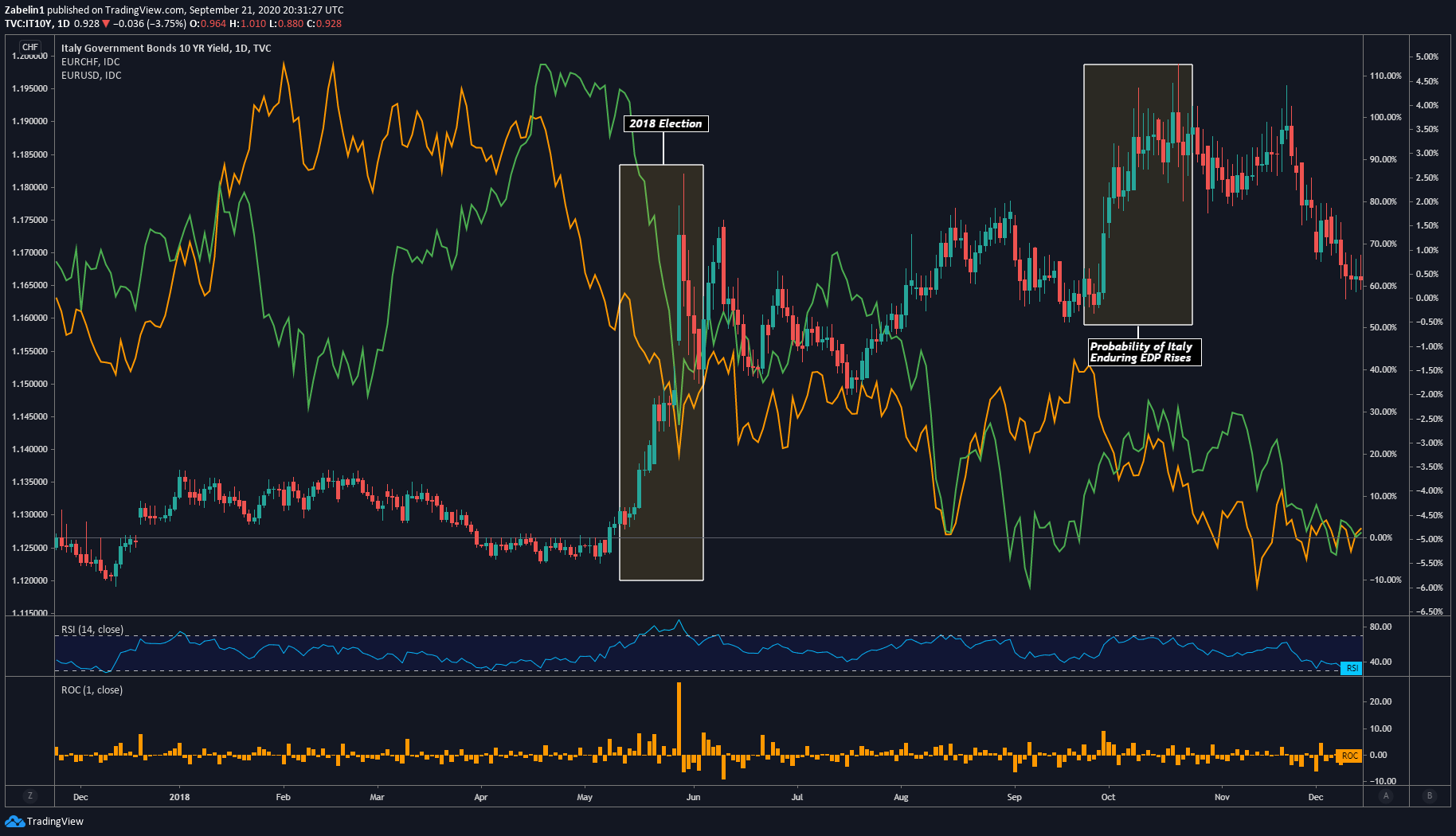

Ở Ý, cuộc bầu cử năm 2018 đã làm sôi động các thị trường khu vực và cuối cùng lan truyền gần như toàn bộ hệ thống tài chính. Uy thế của Lega Nord cánh hữu chống thành lập và Phong trào 5 sao có ý thức hệ xung đột được thành lập dựa trên một chiến dịch của chủ nghĩa dân túy với sự bác bỏ hiện trạng sẵn có. Sự không chắc chắn đi kèm với chế độ mới này sau đó đã nhanh chóng được định giá và dẫn đến sự biến động đáng kể.

Phí bảo hiểm rủi ro khi nắm giữ tài sản của Ý đã tăng lên và được phản ánh trong mức tăng vọt hơn 100% trong lợi suất trái phiếu 10 năm của Ý. Điều đó cho thấy các nhà đầu tư đòi hỏi lợi nhuận cao hơn để chấp nhận những gì họ cho là mức độ rủi ro cao hơn. Điều này cũng được phản ánh trong sự mở rộng đáng kể của chênh lệch đối với các hợp đồng hoán đổi rủi ro tín dụng đối với nợ có chủ quyền của Ý trong bối cảnh gia tăng lo ngại rằng Ý có thể là tâm điểm của một cuộc khủng hoảng nợ khác của EU

EUR/USD , EUR/CHF giảm mạnh khi lợi suất trái phiếu chính phủ Địa Trung Hải tăng vọt trong bối cảnh lo ngại về một cuộc khủng hoảng nợ khác của Eurozone

Nguồn: TradingView

Nguồn: TradingView

USD, Yên Nhật và Franc Thụy Sĩ đều tăng giá so với đồng Euro khi các nhà đầu tư chuyển hướng vốn của họ sang các tài sản chống rủi ro. Sự suy yếu của đồng Euro kéo dài do tranh chấp giữa Rome và Brussels về tham vọng ngân sách của họ nóng hơn. Chủ nghĩa ngoại lệ tài chính của chính phủ là một đặc điểm của bản chất chống thành lập của họ, từ đó gây ra sự không chắc chắn lớn hơn và sau đó được phản ánh bởi đồng Euro yếu hơn.

MỸ LATIN: CHỦ NGHĨA DÂN TỘC-DÂN TÚY Ở BRAZIL

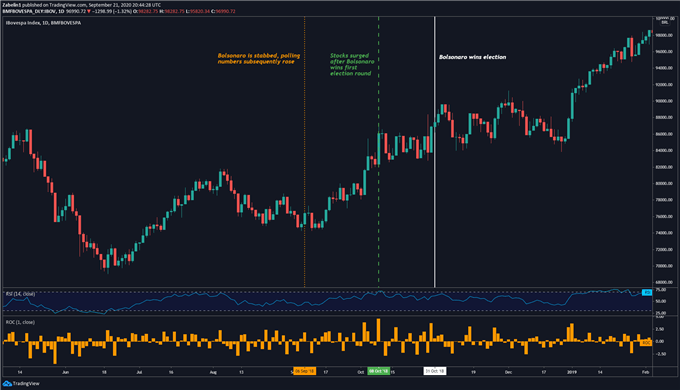

Trong khi Tổng thống Jair Bolsonaro thường được mô tả là một người theo chủ nghĩa dân tộc nhiệt thành với nền tảng dân túy, thì phản ứng của thị trường đối với sự lên ngôi của ông đã được các nhà đầu tư đón nhận với vòng tay rộng mở. Việc ông bổ nhiệm Paulo Guedes một nhà kinh tế học được đào tạo tại Đại học Chicago với thiên hướng tư nhân hóa và tái cấu trúc quy định đã thúc đẩy tâm lý và niềm tin của các nhà đầu tư vào tài sản của Brazil.

Chỉ số Ibovespa – Biểu đồ hàng ngày

Nguồn: TradingView

Nguồn: TradingView

Từ tháng 6 năm 2018 đến khi thị trường toàn cầu bùng nổ Covid-19 vào đầu năm 2020, chỉ số vốn chủ sở hữu chuẩn của Ibovespa đã tăng hơn 58% so với mức hơn 17% một chút của S&P 500 trong cùng khoảng thời gian. Trong cuộc bầu cử vào tháng 10, chỉ số Brazil đã tăng hơn 12% chỉ trong một tháng khi các cuộc thăm dò cho thấy Bolsonaro sẽ giành chiến thắng trước đối thủ cánh tả Fernando Haddad.

Kể từ khi Bolsonaro lên nắm quyền tổng thống, những thăng trầm trên thị trường Brazil đã phản ánh mức độ tiến bộ trong các cải cách lương hưu đang phá vỡ thị trường mà ông gây dựng. Các nhà đầu tư suy đoán rằng những điều chỉnh cơ cấu này sẽ đủ mạnh để kéo nền kinh tế Brazil thoát khỏi bờ vực suy thoái và hướng tới một quỹ đạo tăng trưởng mạnh mẽ, không bị gánh nặng bởi chi tiêu công không bền vững.

CHÂU Á: CHỦ NGHĨA DÂN TỘC HINDU Ở ẤN ĐỘ

Việc Thủ tướng Narendra Modi tái đắc cử được các thị trường hoan nghênh rộng rãi, mặc dù những lo ngại kéo dài đã được đặt ra về tác động của chủ nghĩa dân tộc Hindu đối với sự ổn định của khu vực. Tuy nhiên, Modi nổi tiếng là một chính trị gia thân thiện với doanh nghiệp. Cuộc bầu cử của ông đã thu hút các nhà đầu tư phân bổ một lượng vốn đáng kể vào các tài sản của Ấn Độ.

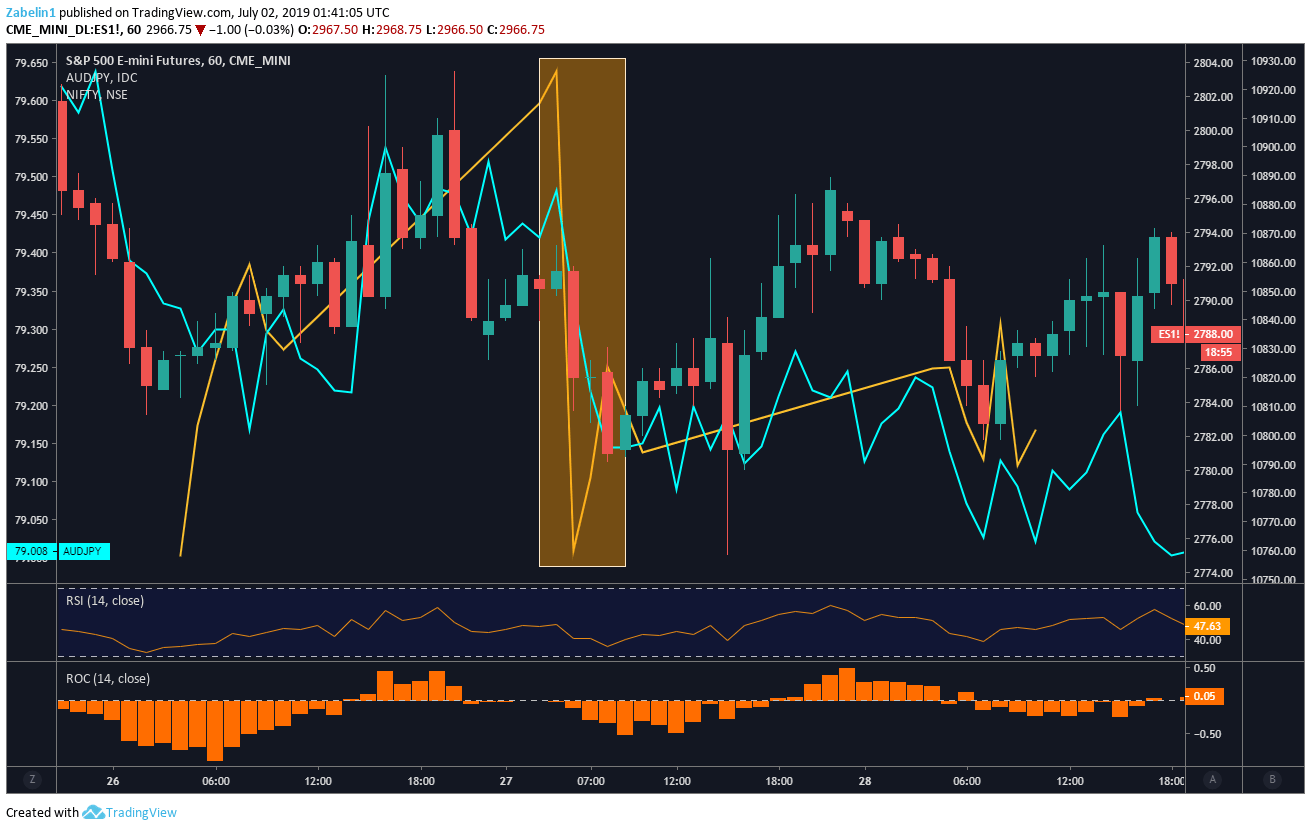

Tuy nhiên, triển vọng lạc quan của các nhà đầu tư thường xuyên bị xói mòn bởi các cuộc đụng độ định kỳ giữa Ấn Độ và các nước láng giềng về tranh chấp lãnh thổ. Ngay trong những giây phút đầu tiên của năm 2019, quan hệ Ấn Độ-Pakistan đã trở nên xấu đi nghiêm trọng trong bối cảnh xung đột về khu vực tranh chấp Kashmir. Kể từ sự phân chia năm 1947, sự thù địch giữa hai cường quốc hạt nhân là một nguy cơ khu vực luôn hiện hữu.

Chỉ số Nifty 50 của Ấn Độ, Hợp đồng tương lai S&P 500, AUD/JPY giảm sau tin tức về cuộc giao tranh Ấn Độ-Pakistan

Nguồn: TradingView

Nguồn: TradingView

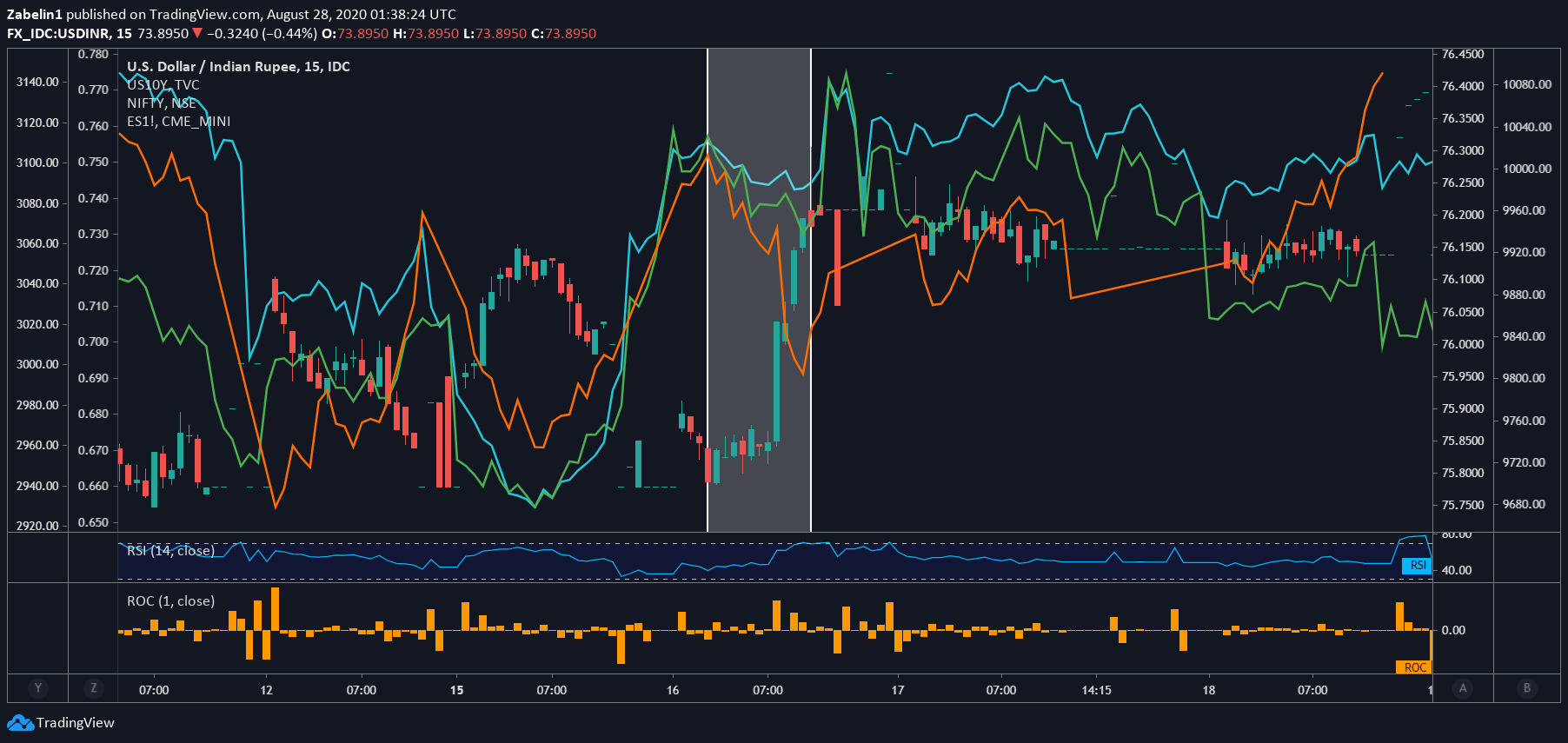

Căng thẳng giữa Ấn Độ và Trung Quốc, đặc biệt là về biên giới tranh chấp được gọi là Đường kiểm soát thực tế (LAC) ở dãy núi Himalaya cũng làm náo loạn thị trường tài chính châu Á. Vào tháng 6 năm 2020, tin tức về một cuộc giao tranh giữa quân đội Trung Quốc và Ấn Độ khiến hơn 20 người thiệt mạng đã làm dấy lên lo ngại về tác động của sự leo thang hơn nữa đối với an ninh khu vực và ổn định tài chính.

Chỉ số Nifty 50 của Ấn Độ, Hợp đồng tương lai S&P 500, Lợi suất trái phiếu kho bạc 10 năm của Hoa Kỳ, USD/INR sau tin tức về cuộc giao tranh Ấn Độ-Trung Quốc

Nguồn: TradingView

Nguồn: TradingView

Các chiến dịch và chính phủ theo chủ nghĩa dân tộc gắn liền với rủi ro chính trị vì bản chất của một chế độ như vậy dựa vào việc phô trương sức mạnh và thường đánh đồng thỏa hiệp với đầu hàng. Trong thời kỳ bất ổn chính trị và bất ổn kinh tế, tác động tài chính của sự đổ vỡ ngoại giao càng lớn hơn bởi thực tế là việc giải quyết tranh chấp có thể sẽ bị kéo dài do bản chất ngoan cố cố hữu của các chế độ dân tộc chủ nghĩa.

Tổng thống Hoa Kỳ Donald Trump và Modi đã sử dụng một kiểu hùng biện mạnh mẽ tương tự cả trên đường vận động tranh cử và trong chính quyền tương ứng của họ. Nói một cách khá mỉa mai, sự tương đồng về ý thức hệ của họ trên thực tế có thể là một lực lượng gây ra rạn nứt trong quan hệ ngoại giao. Căng thẳng giữa hai bên đã leo thang vào năm 2019, với việc thị trường lo ngại rằng Washington có thể bắt đầu một cuộc chiến thương mại khác ở châu Á, mở ra mặt trận thứ hai ở Ấn Độ sau khi đã giao chiến với Trung Quốc.

FX PHẢN ỨNG NHƯ THẾ NÀO KHI CHÍNH PHỦ, NGÂN HÀNG TRUNG ƯƠNG PHẢN ỨNG ĐỐI VỚI CĂNG THẲNG KINH TẾ VÀ ĐỊA CHÍNH TRỊ

Đối với các nền kinh tế có mức độ luân chuyển vốn cao, về cơ bản có 4 nhóm lựa chọn thay thế hỗn hợp chính sách khác nhau có thể gây ra phản ứng trên thị trường ngoại hối sau một cú sốc kinh tế hoặc địa chính trị:

- Kịch bản 1: Chính sách tài khóa đã mở rộng + chính sách tiền tệ trở nên hạn chế hơn (“thắt chặt”) = Tăng giá cho đồng nội tệ

- Kịch bản 2: Chính sách tài khóa đã hạn chế + chính sách tiền tệ trở nên mở rộng hơn (“nới lỏng”) = Giảm giá đồng nội tệ

- Kịch bản 3: Chính sách tiền tệ đã mở rộng (“nới lỏng”) + chính sách tài khóa trở nên hạn chế hơn = Đồng nội tệ giảm giá

- Kịch bản 4: Chính sách tiền tệ đã hạn chế (“thắt chặt”) + chính sách tài khóa trở nên mở rộng hơn = Tăng giá cho đồng nội tệ

Điều quan trọng cần lưu ý là đối với một nền kinh tế như Hoa Kỳ và một loại tiền tệ như Đô la Mỹ, bất cứ khi nào chính sách tài khóa và chính sách tiền tệ bắt đầu có xu hướng theo cùng một hướng, thì thường có tác động không rõ ràng đối với tiền tệ. Dưới đây chúng ta sẽ xem xét các biện pháp khắc phục chính sách tài khóa và tiền tệ khác nhau đối với các cú sốc địa chính trị và kinh tế tác động đến thị trường tiền tệ như thế nào.

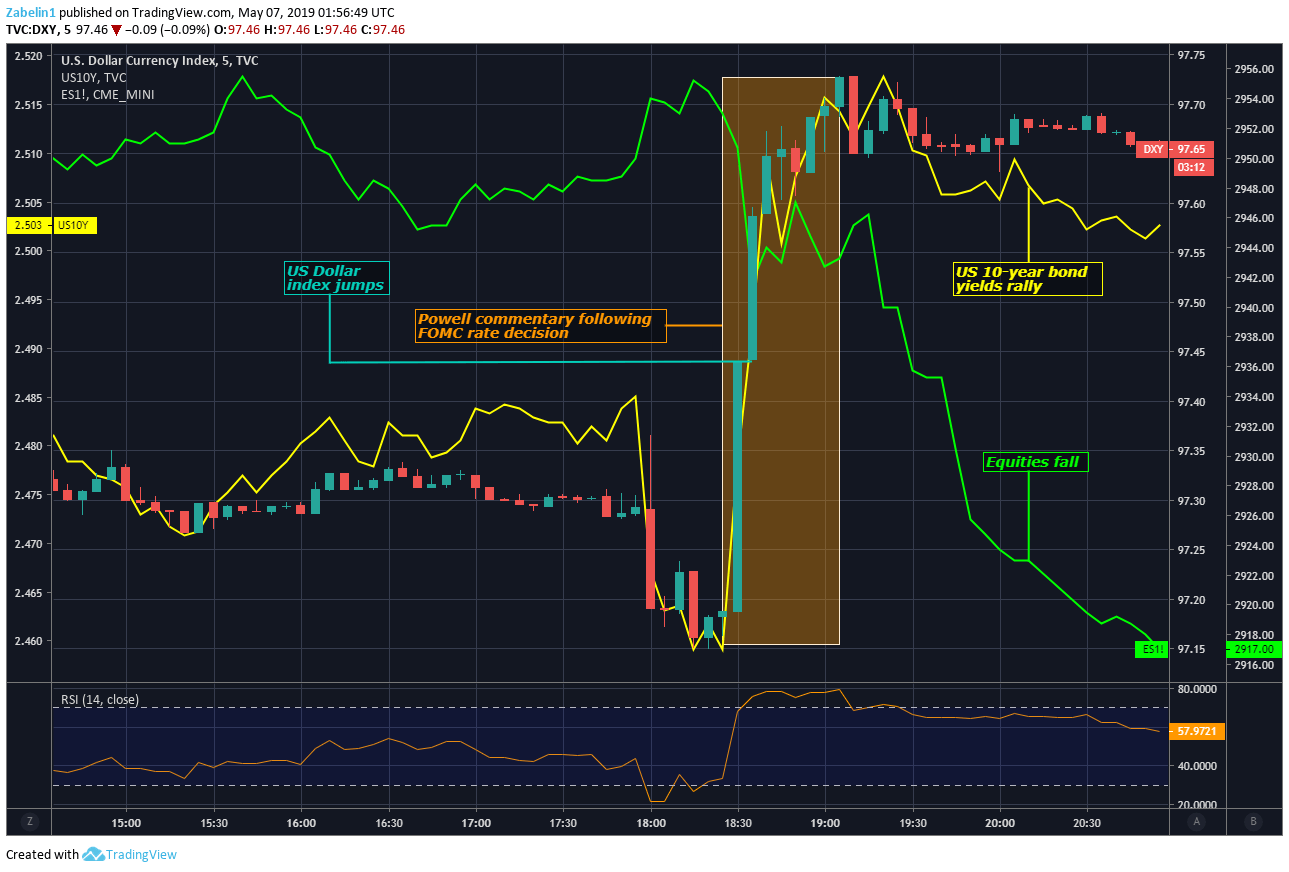

KỊCH BẢN 1 – Chính sách tài khóa đã mở rộng + chính sách tiền tệ trở nên hạn chế hơn

Vào ngày 2 tháng 5 năm 2019 – sau quyết định của FOMC về việc giữ lãi suất trong khoảng 2,25-2,50%, Chủ tịch Fed Jerome Powell nói rằng áp lực lạm phát tương đối nhẹ được ghi nhận vào thời điểm đó là “tạm thời”. Hàm ý ở đây là mặc dù tốc độ tăng giá thấp hơn mức mà các quan chức ngân hàng trung ương mong đợi, nhưng nó sẽ sớm tăng tốc. Cuộc chiến thương mại giữa Hoa Kỳ và Trung Quốc đã đóng một vai trò trong việc làm chậm hoạt động kinh tế và làm giảm lạm phát.

Thông điệp ngầm sau đó là giảm xác suất cắt giảm lãi suất trong thời gian tới, do triển vọng cơ bản được đánh giá là vững chắc và quỹ đạo tổng thể của hoạt động kinh tế Hoa Kỳ được cho là đang trên con đường lành mạnh. Giọng điệu trung lập của Fed tương đối ít ôn hòa hơn so với những gì thị trường đã dự đoán.

Trong khi đó, Văn phòng Ngân sách Quốc hội (CBO) dự báo thâm hụt ngân sách sẽ gia tăng trong khoảng thời gian 3 năm, trùng lặp với chu kỳ thắt chặt của ngân hàng trung ương. Hơn nữa, điều này xảy ra trong bối cảnh có nhiều đồn đoán về một kế hoạch kích thích tài chính lưỡng đảng. Vào cuối tháng 4/2021, các nhà hoạch định chính sách chủ chốt đã công bố kế hoạch cho chương trình xây dựng cơ sở hạ tầng trị giá 2 nghìn tỷ Dollar Mỹ.

Sự kết hợp giữa chính sách tài khóa mở rộng và thắt chặt tiền tệ đã tạo ra trường hợp cho triển vọng Dollar Mỹ tăng giá. Gói tài chính dự kiến sẽ tạo ra việc làm và thúc đẩy lạm phát, do đó thúc đẩy Fed tăng lãi suất. Như đã xảy ra, Đồng bạc xanh đã tăng thêm 6,2% so với mức trung bình của các đồng tiền chủ chốt trong 4 tháng tiếp theo.

Kịch bản 1: DXY, Lợi suất trái phiếu 10 năm tăng, Hợp đồng tương lai S&P 500 giảm

Nguồn: TradingView

Nguồn: TradingView

KỊCH BẢN 2 – Chính sách tài khóa đã hạn chế + chính sách tiền tệ trở nên mở rộng hơn

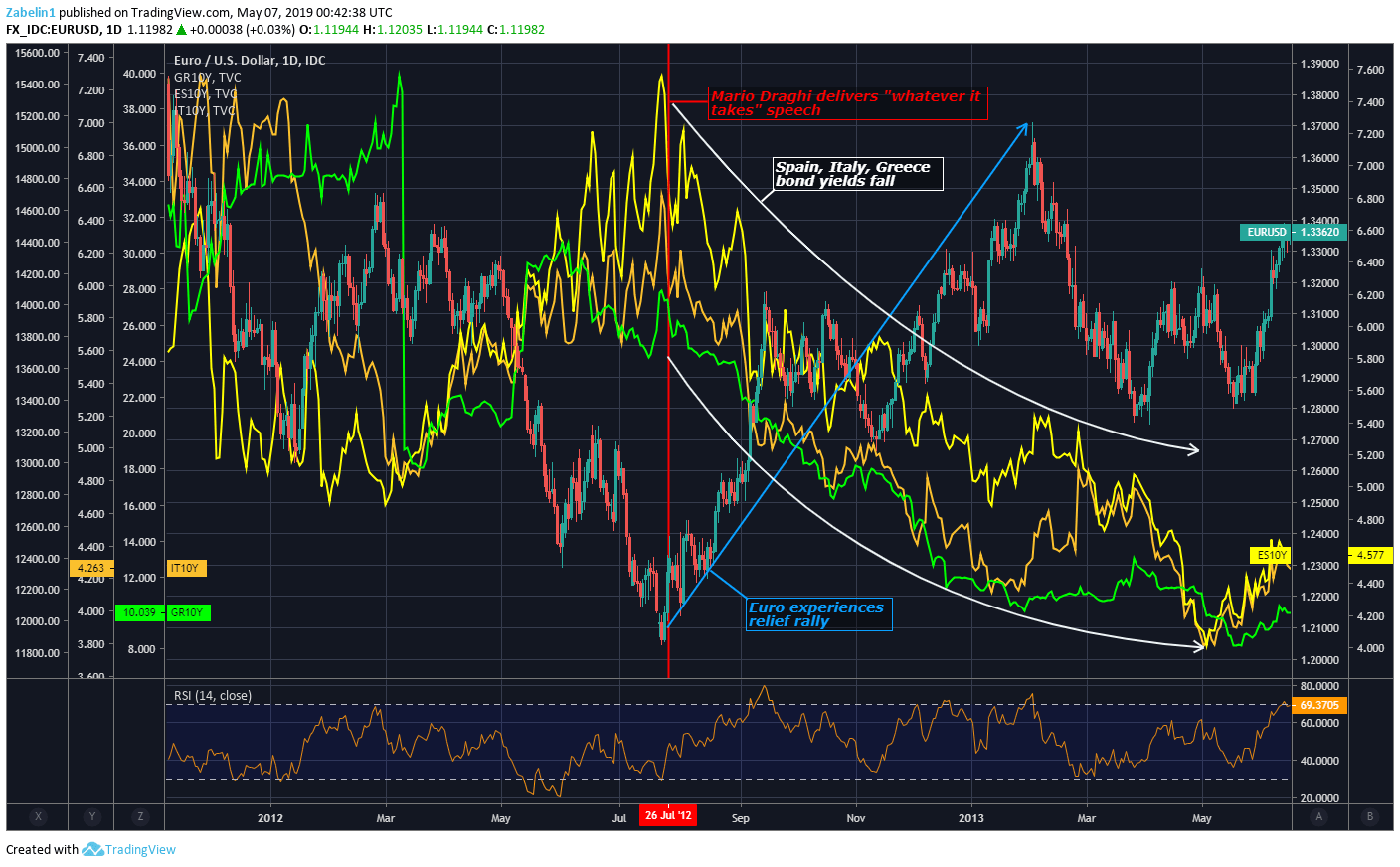

Cuộc khủng hoảng tài chính toàn cầu năm 2008 và cuộc Đại suy thoái sau đó đã lan rộng khắp thế giới và gây bất ổn cho các nền kinh tế Địa Trung Hải. Điều này làm dấy lên lo ngại về một cuộc khủng hoảng nợ quốc gia trên toàn khu vực khi lợi suất trái phiếu ở Ý, Tây Ban Nha và Hy Lạp tăng lên mức báo động. Các biện pháp thắt lưng buộc bụng bắt buộc đã được áp dụng trong một số trường hợp đã giúp tạo cơ sở cho chủ nghĩa dân túy hoài nghi châu Âu mà do đó đã ám ảnh khu vực này.

Các nhà đầu tư bắt đầu mất niềm tin vào khả năng thanh toán nợ của các chính phủ này và yêu cầu mức lợi suất cao hơn để tránh rủi ro vỡ nợ gia tăng. Đồng Euro suy giảm trong bối cảnh hỗn loạn khi xuất hiện những nghi ngờ về sự tồn tại của nó trong trường hợp cuộc khủng hoảng buộc một quốc gia thành viên rời khỏi Khu vực đồng tiền chung châu Âu phải ra đi chưa từng có.

Trong thời điểm được coi là một trong những khoảnh khắc nổi tiếng nhất trong lịch sử tài chính, Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Mario Draghi đã có bài phát biểu tại London vào ngày 26 tháng 7 năm 2012 mà nhiều người coi là thời điểm then chốt đã cứu đồng tiền chung. Ông nói rằng ECB “sẵn sàng làm bất cứ điều gì cần thiết để bảo toàn đồng Euro. Và hãy tin tôi.” Bài phát biểu này đã xoa dịu thị trường trái phiếu châu Âu và giúp giảm lợi suất.

ECB cũng tạo ra một chương trình mua trái phiếu gọi là OMT (cho “Giao dịch tiền tệ hoàn toàn”). Nó nhằm mục đích giảm căng thẳng trên thị trường nợ có chủ quyền, cung cấp cứu trợ cho các chính phủ Eurozone đang gặp khó khăn. Mặc dù OMT chưa bao giờ được sử dụng, nhưng tính sẵn sàng của nó đã giúp làm dịu đi các nhà đầu tư đang lo lắng. Đồng thời, nhiều quốc gia đang gặp khó khăn ở khu vực đồng Euro đã áp dụng các biện pháp thắt lưng buộc bụng để ổn định tài chính của chính phủ.

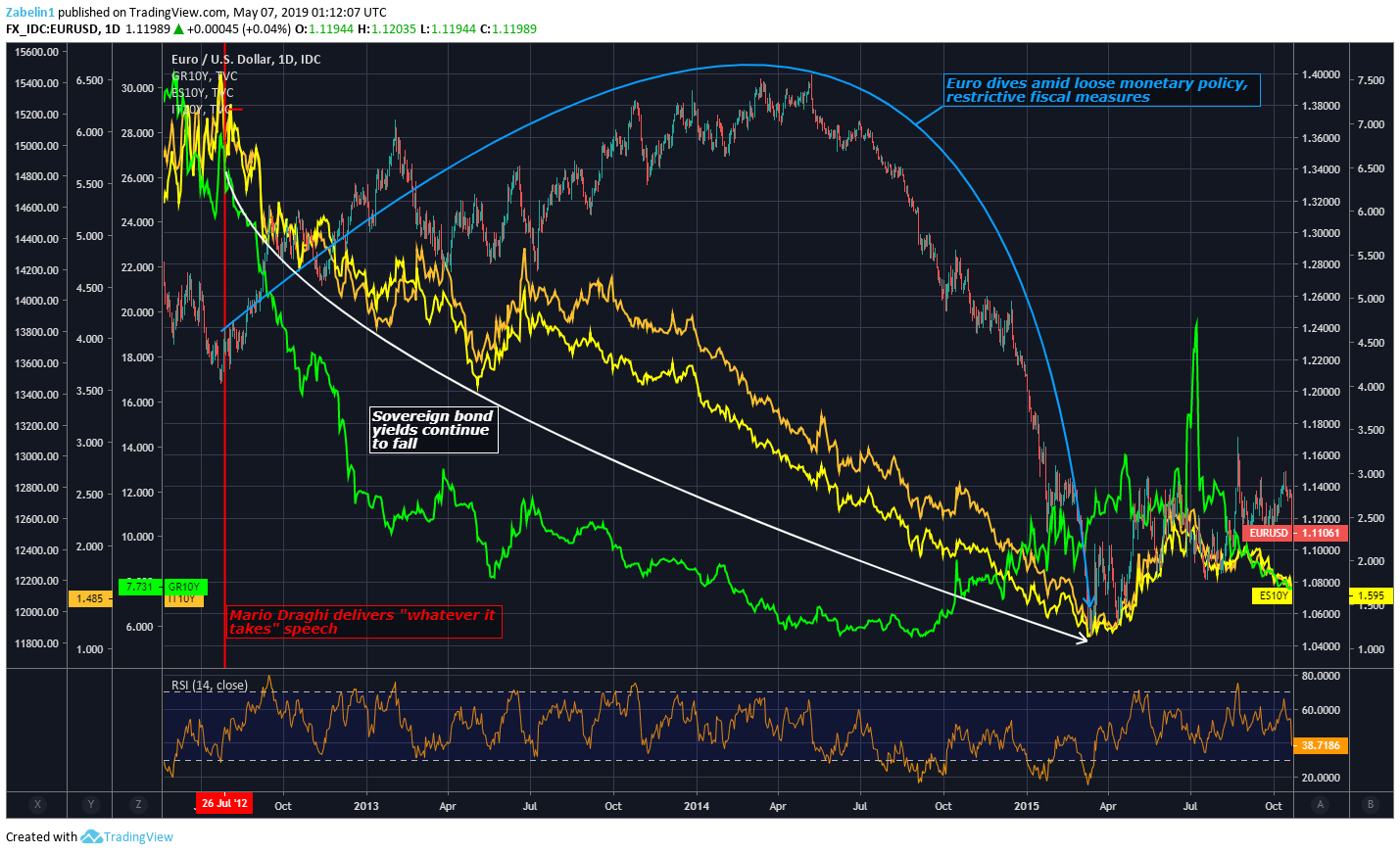

Trong khi đồng Euro ban đầu tăng giá do những lo ngại về sự sụp đổ của nó giảm bớt, thì đồng tiền này sẽ mất giá đáng kể so với Dollar Mỹ trong suốt 3 năm sau đó. Đến tháng 3 năm 2015, nó đã mất hơn 13% giá trị. Khi kiểm tra việc thiết lập tiền tệ và tài khóa, lý do tại sao trở nên khá rõ ràng.

Kịch bản 2: Euro thở dài nhẹ nhõm – Lợi suất trái phiếu chính phủ giảm khi nỗi sợ mất khả năng thanh toán bị dập tắt

Nguồn: TradingView

Nguồn: TradingView

Các biện pháp thắt lưng buộc bụng ở nhiều quốc gia thuộc Khu vực đồng tiền chung châu Âu đã hạn chế khả năng của chính phủ trong việc cung cấp các biện pháp kích thích tài khóa vốn có thể giúp tạo việc làm và thúc đẩy lạm phát. Đồng thời, ngân hàng trung ương đã nới lỏng chính sách như một cách để giảm bớt khủng hoảng. Do đó, sự kết hợp này đã gây áp lực khiến đồng Euro giảm giá so với hầu hết các đồng tiền chính của nó.

Kịch bản 2: Đồng Euro, Lợi suất Trái phiếu Chính phủ giảm

Nguồn: TradingView

Nguồn: TradingView

KỊCH BẢN 3 – Chính sách tiền tệ đã mở rộng (“nới lỏng”) + chính sách tài khóa trở nên hạn chế hơn

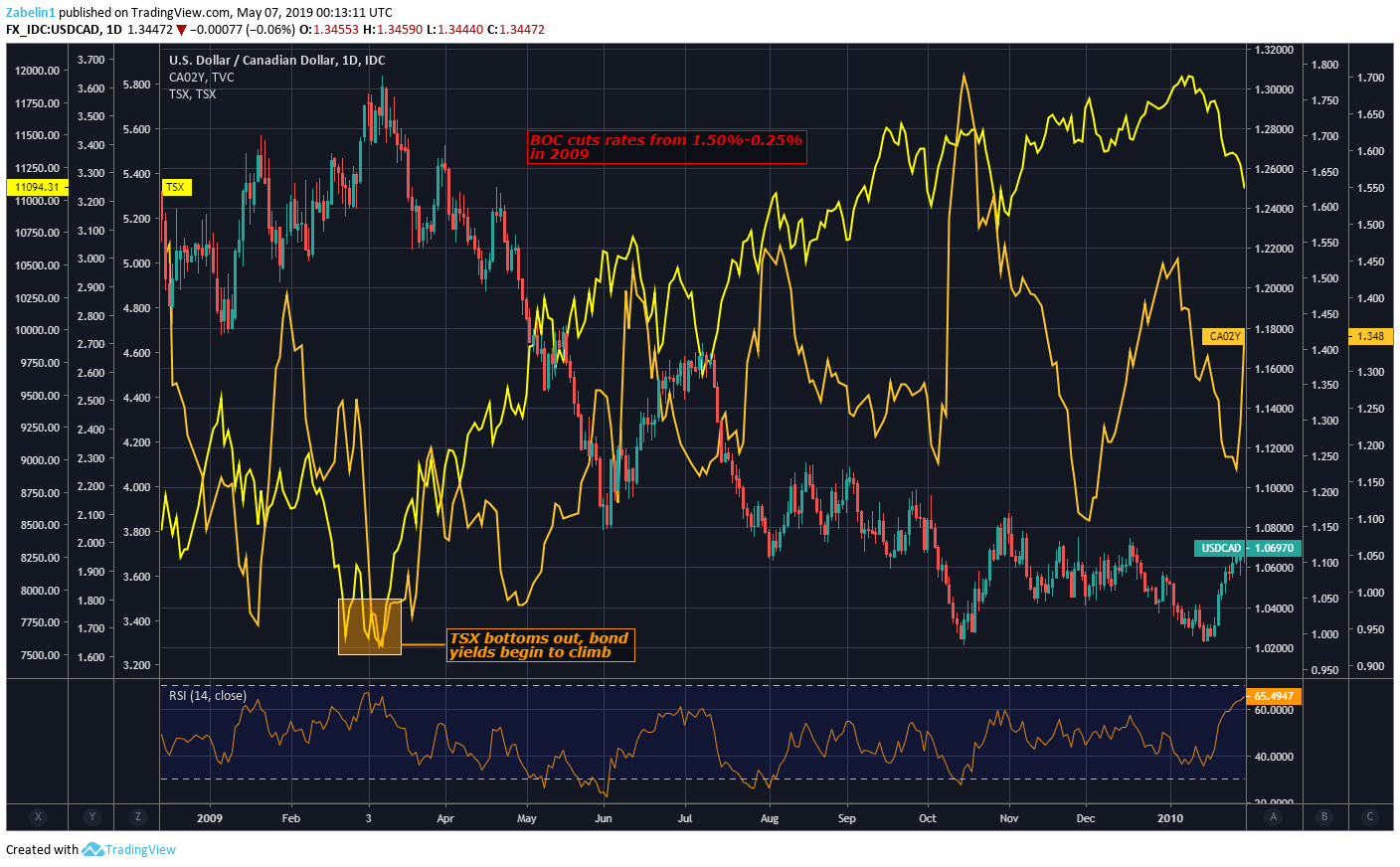

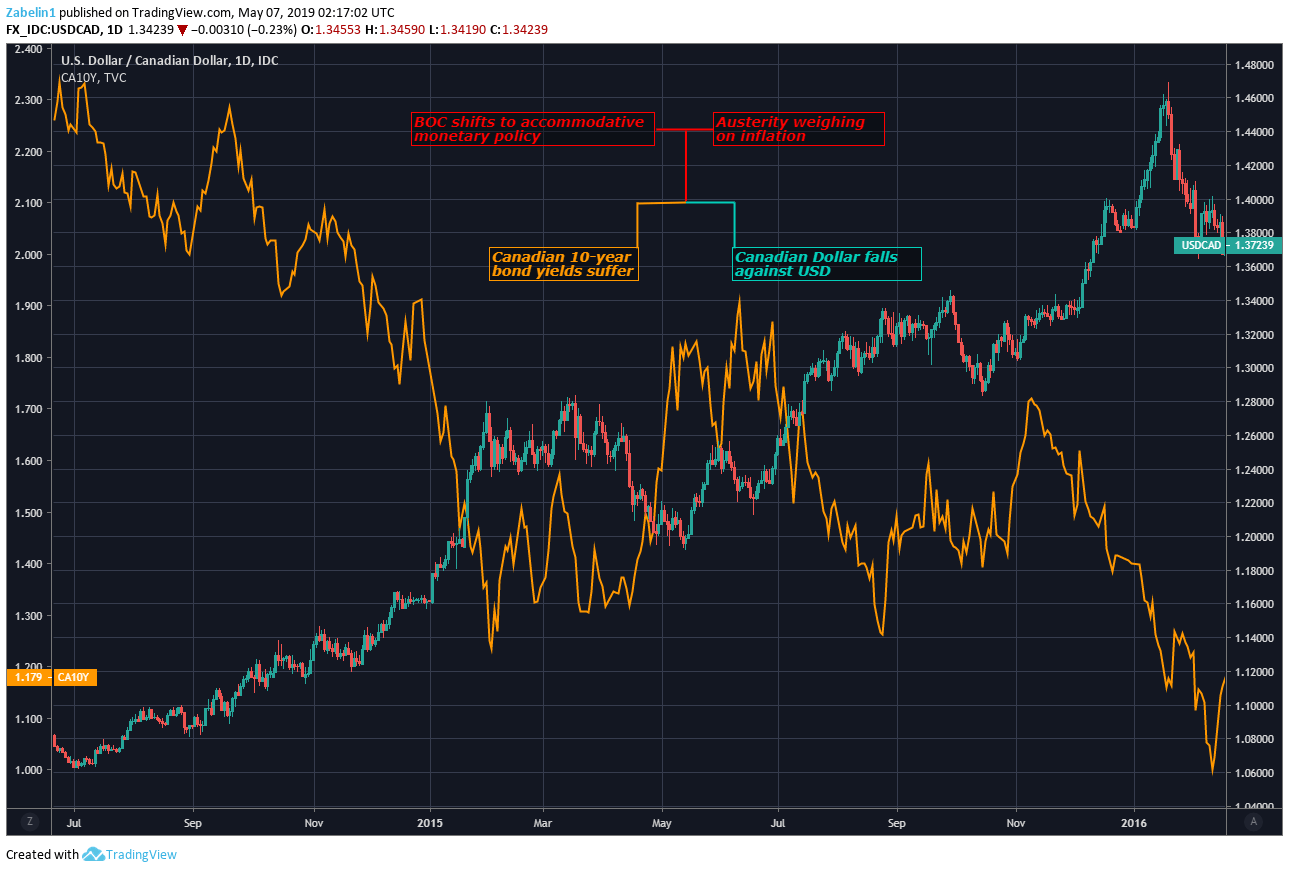

Ở giai đoạn đầu của cuộc Đại suy thoái, Ngân hàng Canada (BOC) đã cắt giảm lãi suất chuẩn từ 1,50 xuống 0,25% như một cách để nới lỏng các điều kiện tín dụng, khôi phục niềm tin và phục hồi tăng trưởng kinh tế. Ngược lại, lợi suất trái phiếu chính phủ Canada kỳ hạn 10 năm bắt đầu tăng. Đợt phục hồi này diễn ra cùng thời điểm khi chỉ số chứng khoán TSX chuẩn của Canada thiết lập đáy.

Kịch bản 3: USD/CAD, TSX, Lợi suất trái phiếu 2 năm của Canada

Nguồn: TradingView

Nguồn: TradingView

Sự phục hồi sau đó của niềm tin và sự phục hồi của giá cổ phiếu được phản ánh bởi sự thay đổi sở thích của các nhà đầu tư đối với các khoản đầu tư rủi ro hơn, có lợi nhuận cao hơn (như cổ phiếu) thay vì các lựa chọn thay thế tương đối an toàn hơn (như trái phiếu). Việc tái phân bổ vốn đã gửi này mang lại lợi suất cao hơn bất chấp việc nới lỏng tiền tệ của ngân hàng trung ương. BOC sau đó bắt đầu tăng lãi suất chính sách của mình một lần nữa và đưa nó lên 1%, mức này sẽ duy trì trong 5 năm tiếp theo.

Trong thời gian này, Thủ tướng Stephen Harper đã thực hiện các biện pháp thắt lưng buộc bụng để ổn định tài chính của chính phủ trong bối cảnh khủng hoảng tài chính toàn cầu. Sau đó, ngân hàng trung ương đã đảo ngược hướng đi và cắt giảm lãi suất xuống 0,5% vào tháng 7 năm 2015.

Cả CAD và lợi suất trái phiếu địa phương đều bị ảnh hưởng do chính sách tiền tệ được nới lỏng trong khi khả năng hỗ trợ chính sách tài khóa bị hạn chế. Khi điều đó xảy ra, việc cắt giảm chi tiêu của chính phủ vào thời điểm khó khăn này cuối cùng đã khiến ông Harper mất việc. Justin Trudeau đã thay thế ông làm Thủ tướng sau chiến thắng trong cuộc tổng tuyển cử năm 2015.

Kịch bản 3: USD/CAD, Lợi suất trái phiếu 2 năm của Canada

Nguồn: TradingView

Nguồn: TradingView

KỊCH BẢN 4 – Chính sách tiền tệ đã hạn chế (“thắt chặt”) + chính sách tài khóa trở nên mở rộng hơn

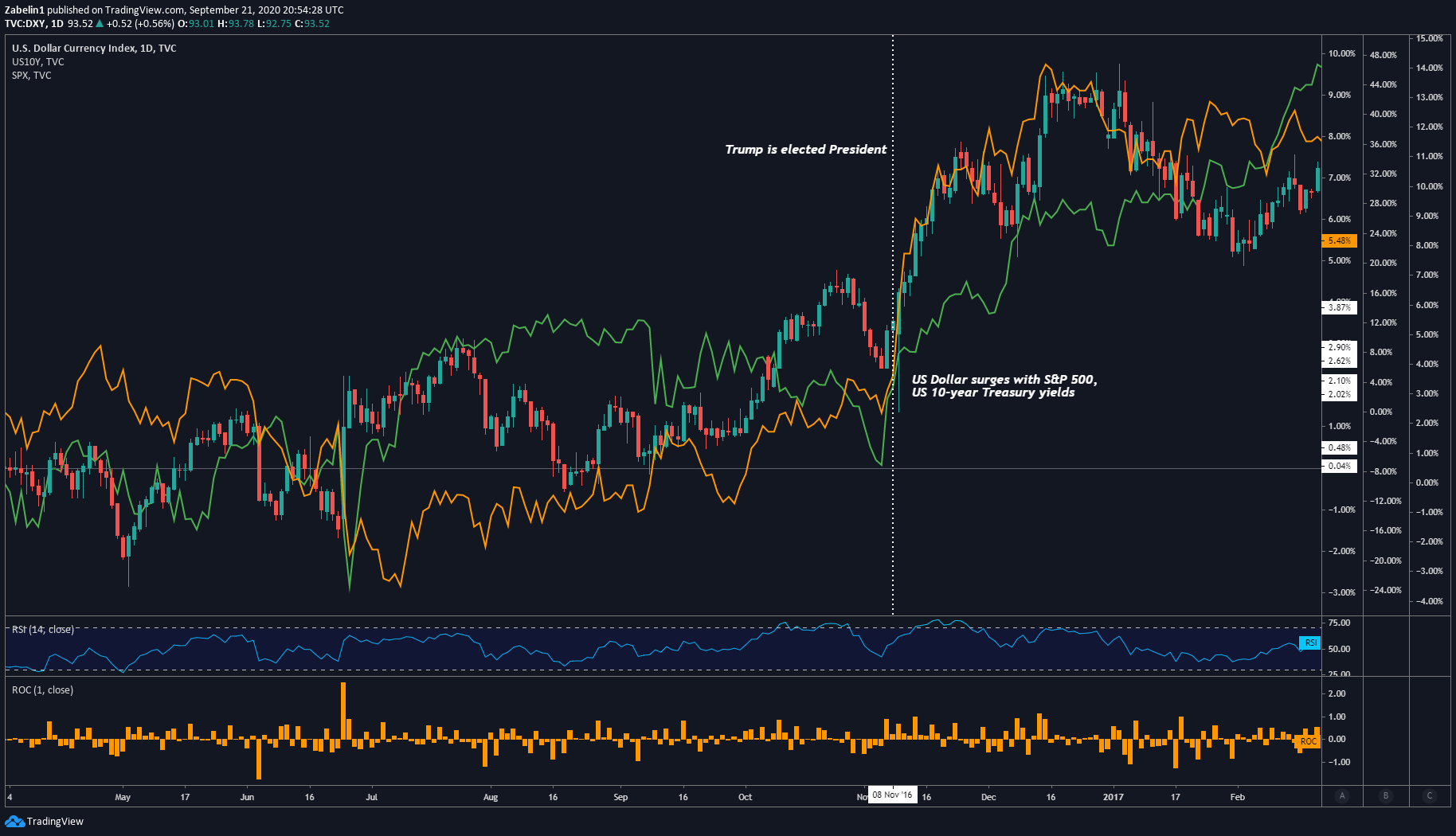

Sau khi Donald Trump được tuyên bố là người chiến thắng trong cuộc bầu cử tổng thống Hoa Kỳ năm 2016, bối cảnh chính trị và bối cảnh kinh tế ủng hộ triển vọng tăng giá cho Dollar Mỹ. Với việc Phòng Bầu dục và cả 2 viện của Quốc hội do Đảng Cộng hòa kiểm soát, thị trường dường như kết luận rằng phạm vi biến động chính trị đã giảm bớt.

Điều này làm cho các biện pháp tài chính thân thiện với thị trường do ứng cử viên Trump đề xuất trong cuộc bầu cử dường như có nhiều khả năng được thực hiện hơn. Chúng bao gồm cắt giảm thuế, bãi bỏ quy định và xây dựng cơ sở hạ tầng. Các nhà đầu tư dường như bỏ qua các mối đe dọa phát động chiến tranh thương mại với các đối tác thương mại hàng đầu như Trung Quốc và Khu vực đồng tiền chung châu Âu, ít nhất là vào thời điểm đó. Về mặt tiền tệ, các quan chức ngân hàng trung ương đã tăng lãi suất vào cuối năm 2016 và đang tìm cách tăng lãi suất trở lại ít nhất 75 điểm cơ bản cho đến năm 2017.

Với phạm vi mở rộng tài khóa và thắt chặt tiền tệ trong tầm nhìn, Dollar Mỹ tăng giá cùng với lợi suất trái phiếu địa phương và cổ phiếu. Điều này xảy ra khi kỳ vọng thu nhập của các công ty được củng cố cùng với triển vọng về hiệu quả kinh tế rộng lớn hơn. Điều này đặt cược vào lạm phát vững chắc hơn và do đó vào phản ứng diều hâu từ ngân hàng trung ương.

Kịch bản 4) Chỉ số Dollar Mỹ (DXY), Hợp đồng tương lai S&P 500, Lợi suất trái phiếu 10 năm

Nguồn: TradingView

Nguồn: TradingView

TẠI SAO RỦI RO CHÍNH TRỊ QUAN TRỌNG ĐỐI VỚI GIAO DỊCH

Vô số nghiên cứu đã chỉ ra rằng sự suy giảm đáng kể về mức sống do chiến tranh hoặc suy thoái kinh tế nghiêm trọng làm tăng thêm nhiều khả năng hơn trong định hướng giao dịch. Như vậy, mọi người có nhiều khả năng đi chệch khỏi các kế hoạch ổn định với thị trường.

Nền kinh tế toàn cầu hóa hiện đại được kết nối với nhau cả về chính trị và kinh tế và do đó, bất kỳ cú sốc hệ thống nào cũng có khả năng cao sẽ lan rộng ra thế giới. Trong thời kỳ biến động chính trị quan trọng giữa những thay đổi ý thức hệ liên lục địa, điều quan trọng là phải theo dõi những diễn biến này bởi vì bên trong chúng là cơ hội để thiết lập các chiến lược giao dịch ngắn hạn, trung hạn và dài hạn.

Theo Zabelin, Tradingview, Bloomberg Economics

Mạnh Hùng – Biên tập & dịch nội dung

Mô tả: CSGVN.COM không phải một tổ chức đầu tư hoặc kêu gọi, tư vấn đầu tư tài chính hay môi giới chứng khoán. Giao dịch tài chính có mức độ rủi ro cao đối với vốn của bạn và bạn chỉ nên giao dịch với số tiền mà bạn có thể mất. Giao dịch tài chính có thể không phù hợp với tất cả các nhà đầu tư, vì vậy hãy đảm bảo rằng bạn hiểu đầy đủ các rủi ro liên quan và tìm kiếm lời khuyên độc lập nếu cần. Tất cả các tài liệu trên trang CSGVN.COM của chúng tôi chỉ nhằm các mục đích tổng hợp tài liệu/cung cấp thông tin khách quan, và không bao gồm cũng không được coi là bao gồm các tư vấn tài chính, đầu tư, giao dịch, khuyến nghị giao dịch, một lời chào mời, hoặc là một sự xúi giục giao dịch các sản phẩm tài chính. CSGVN.COM duy trì hoạt động dựa trên chi phí quảng cáo của các "nhãn hàng"; những quảng cáo được yêu cầu đều được kiểm duyệt để chắc chắn rằng không độc hại với người dùng. Tuy nhiên người dùng cũng nên tìm hiểu và cân nhắc kỹ lưỡng trước khi sử dụng bất kỳ dịch vụ nào tại bất kỳ nơi đâu trên Thế giới. Nếu có bất kỳ nội dung khách quan hoặc hoạt động vi phạm hiến pháp, pháp luật Việt Nam thì CSGVN.COM sẽ đóng cửa website ngay lập tức khi có yêu cầu của Nhà nước.

")

")

{kind=link}