CHƯƠNG TRÌNH HOÀN PHÍ GIAO DỊCH ĐẾN 10$/LOT TỪ XM VIETNAM

NỚI LỎNG ĐỊNH LƯỢNG HOẠT ĐỘNG NHƯ THẾ NÀO?

Nới lỏng định lượng (gọi tắt là ‘QE’) là một công cụ chính sách tiền tệ thường được các ngân hàng trung ương sử dụng để kích thích nền kinh tế trong nước khi các phương pháp truyền thống hơn được sử dụng. Ngân hàng trung ương mua chứng khoán, thường là trái phiếu chính phủ từ các ngân hàng thành viên của mình, về cơ bản là làm tăng nguồn cung tiền trong nền kinh tế.

Với nguồn cung tăng, chi phí tiền tệ giảm, giúp các doanh nghiệp vay tiền để mở rộng kinh doanh rẻ hơn. Điều này có tác động tương tự như việc cắt giảm lãi suất ngắn hạn tiêu chuẩn mà các ngân hàng trung ương áp dụng; nhưng tùy thuộc vào những gì họ mua, những nỗ lực như vậy có thể giảm chi phí cho các khoản vay dài hạn đáng kể. Điều đó có thể ảnh hưởng trực tiếp hơn đến việc cho vay mua nhà, ô tô và doanh nghiệp nhỏ.

CHÍNH SÁCH NỚI LỎNG ĐỊNH LƯỢNG CỦA NGÂN HÀNG DỰ TRỮ LIÊN BANG (FED)

Với tư cách là ngân hàng trung ương của Hoa Kỳ, Cục Dự trữ Liên bang có nhiệm vụ cung cấp cho quốc gia một hệ thống tiền tệ và tài chính an toàn hơn, linh hoạt hơn và ổn định hơn.

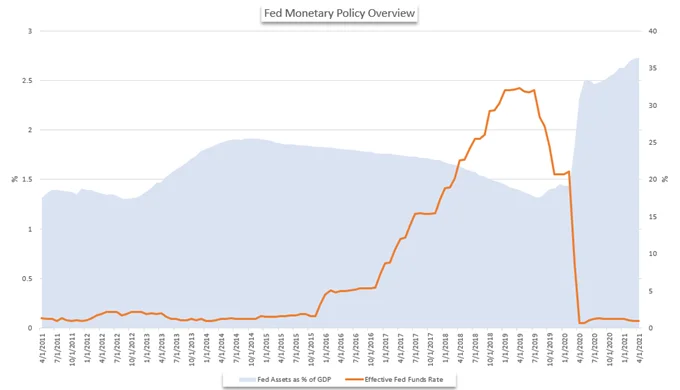

Điều đó thường được tóm tắt thành một nhiệm vụ kép được nêu rõ là lạm phát ổn định và tỷ lệ thất nghiệp thấp. Để theo đuổi các mục tiêu này, Fed được phân bổ một loạt các công cụ chính sách tiền tệ cho phép Fed tác động đến Dollar Mỹ và nguồn cung tiền trong nước. Trong khi việc tăng và giảm lãi suất Quỹ Liên bang là công cụ được biết đến rộng rãi nhất, bảng cân đối kế toán của ngân hàng trung ương đã trở thành một trong những công cụ có tầm quan trọng cao hơn và được các nhà đầu tư quan tâm.

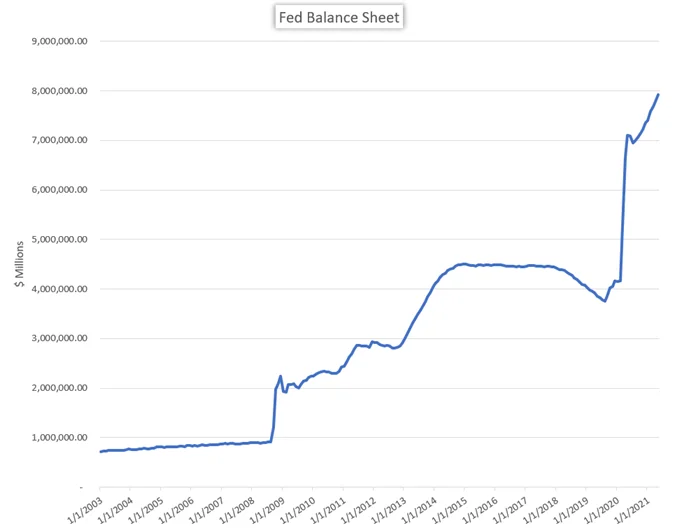

TỔNG TÀI SẢN CỦA NGÂN HÀNG DỰ TRỮ LIÊN BANG

Nói một cách đơn giản, bảng cân đối kế toán của Fed cũng giống như bất kỳ bảng cân đối kế toán nào khác. Trong trường hợp của Fed, nó ghi lại việc thu thập các tài sản và nợ phải trả riêng biệt trên tất cả các chi nhánh ngân hàng Dự trữ Liên bang. Ngân hàng có thể sử dụng các tài sản và nợ phải trả này như một công cụ chính sách tiền tệ phi truyền thống hoặc bổ sung, đặc biệt là khi lãi suất đã thấp và mang lại tiềm năng hạn chế với các nỗ lực chính sách tiếp theo.

Năm 2008, khi nền kinh tế Hoa Kỳ bước vào suy thoái trong bối cảnh cuộc Đại khủng hoảng tài chính, Cục Dự trữ Liên bang đã công bố một loạt các đợt cắt giảm lãi suất. Là một công cụ mở rộng điển hình, các đợt cắt giảm này nhằm mục đích thúc đẩy chi tiêu, qua đó cải thiện nền kinh tế. Tuy nhiên, ngay cả khi lãi suất gần bằng 0, sự phục hồi kinh tế vẫn không diễn ra.

Sau đó, vào tháng 11 năm 2008, Cục Dự trữ Liên bang đã công bố đợt nới lỏng định lượng đầu tiên, thường được gọi là QE1. Thông báo này chứng kiến Fed thay đổi mạnh mẽ các hoạt động thị trường tiêu chuẩn của mình khi bắt đầu mua một lượng lớn trái phiếu kho bạc, trái phiếu công trái và trái phiếu, cùng với các chứng khoán được bảo đảm bằng tài sản và thế chấp có chất lượng cao. Các giao dịch mua này thực sự đã làm tăng nguồn cung tiền trong nền kinh tế Hoa Kỳ và giúp việc tiếp cận vốn trở nên ít tốn kém hơn. Chương trình mua kéo dài từ tháng 12 năm 2008 đến tháng 3 năm 2010 và đi kèm với một đợt cắt giảm khác đối với lãi suất Quỹ Fed, dẫn đến một phạm vi lãi suất mới từ 0 đến 0,25%.

THAY ĐỔI TRONG BẢNG CÂN ĐỐI KẾ TOÁN CỦA FED DO NỚI LỎNG ĐỊNH LƯỢNG

Với lãi suất Quỹ Liên bang gần bằng 0 và không muốn xem xét lãi suất âm tại thời điểm đó, ngân hàng trung ương đã thực sự sử dụng hết tất cả các công cụ chính sách tiền tệ mở rộng của mình. Do đó, nới lỏng định lượng đã trở thành một phần quan trọng trong hộp công cụ của ngân hàng trung ương để thúc đẩy tăng trưởng kinh tế và đưa con tàu lật úp là nền kinh tế Hoa Kỳ trở lại đúng hướng.

Để hỗ trợ phục hồi hơn nữa, Fed đã theo đuổi các đợt Nới lỏng định lượng tiếp theo, hiện được gọi là QE2 từ tháng 11 năm 2010 đến tháng 6 năm 2011 và QE3 từ tháng 9 năm 2012 đến tháng 12 năm 2013. Các chương trình mua nhắm vào các tài sản tương tự và giúp hỗ trợ tăng trưởng cũng như thị trường vốn như một tác dụng phụ tại Hoa Kỳ cho đến khi ngân hàng trung ương cuối cùng đảo ngược hướng đi bằng cách tăng lãi suất chuẩn lần đầu tiên vào tháng 12 năm 2015.

Sau khi đã bắt đầu cắt giảm bảng cân đối kế toán vào năm 2018, chúng ta đã thấy cuộc tranh luận về việc thắt chặt định lượng liên tục (giảm bảng cân đối kế toán) xuất hiện vào năm 2019. Nhiều quan chức của Cục Dự trữ Liên bang đã ủng hộ việc rút tiền chậm rãi khỏi bảng cân đối kế toán của ngân hàng và ủng hộ việc bình thường hóa hơn nữa khi nền kinh tế Hoa Kỳ tự hào về hơn một thập kỷ tăng trưởng kinh tế. Tuy nhiên, tăng trưởng không đồng đều và các rủi ro bên ngoài như chiến tranh thương mại đã làm phức tạp thêm vấn đề hỗ trợ đặc biệt này.

CHÍNH SÁCH NỚI LỎNG ĐỊNH LƯỢNG CỦA NGÂN HÀNG NHẬT BẢN (BOJ)

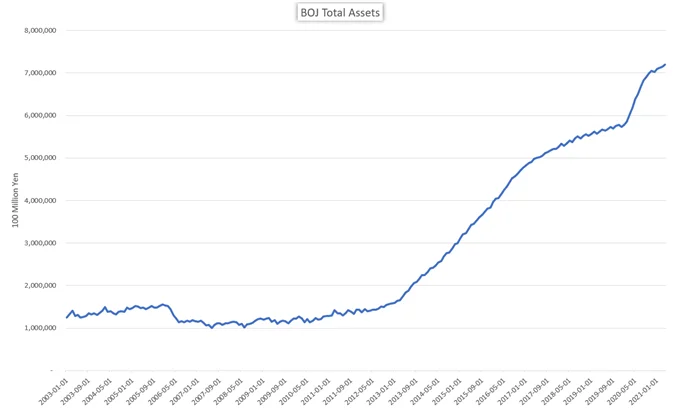

Ngân hàng trung ương Nhật Bản là một tổ chức tài chính khác đã sử dụng biện pháp nới lỏng định lượng, nhưng với các mức độ thành công khác nhau. Một trong những trường hợp đầu tiên xảy ra vào khoảng tháng 10 năm 1997 đến tháng 10 năm 1998 khi BOJ mua hàng nghìn tỷ Yên giấy tờ thương mại nhằm giúp các ngân hàng vượt qua giai đoạn tăng trưởng thấp, lãi suất thấp và khó khăn từ các khoản vay ngân hàng xấu. Tuy nhiên, tăng trưởng vẫn ở mức thấp.

Trước tác động không mấy ấn tượng, Ngân hàng Nhật Bản đã tăng mua tài sản từ tháng 3 năm 2001 đến tháng 12 năm 2004. Vòng mua này nhắm vào trái phiếu chính phủ dài hạn và bơm 35,5 nghìn tỷ Yên thanh khoản vào các ngân hàng Nhật Bản.

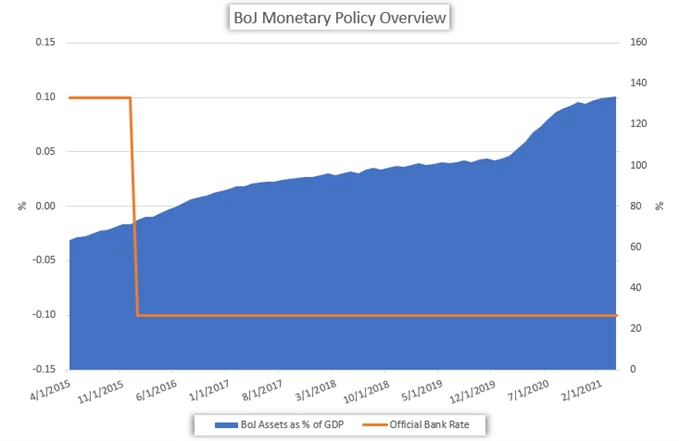

Mặc dù các đợt mua có hiệu quả ở mức trung bình, nhưng việc mua trái phiếu chính phủ dài hạn đã kìm hãm lợi suất tài sản và khi xảy ra cuộc Đại khủng hoảng tài chính, tăng trưởng của Nhật Bản một lần nữa biến mất. Kể từ đó, Ngân hàng Nhật Bản đã tiến hành nhiều vòng QE và nới lỏng tiền tệ định tính (QQE), tất cả đều không hiệu quả vì đất nước đang phải vật lộn với tăng trưởng kinh tế thấp mặc dù môi trường lãi suất âm.

Ngày nay, Ngân hàng Nhật Bản đã mở rộng sang các hình thức mua tài sản khác với nhiều mức độ chất lượng khác nhau. Bên cạnh các giao dịch mua giấy tờ thương mại trước đây, ngân hàng đã xây dựng được quyền sở hữu đáng kể đối với thị trường quỹ giao dịch trao đổi (ETF) của quốc gia này và các quỹ đầu tư bất động sản Nhật Bản hay J-REIT.

BOJ bắt đầu mua ETF vào năm 2010 và tính đến quý 2 năm 2018 đã sở hữu khoảng 70% tổng thị trường ETF của Nhật Bản. Hơn nữa, những lần mua rộng rãi này đã biến ngân hàng trung ương thành cổ đông lớn tại hơn 40% tất cả các công ty đại chúng của Nhật Bản. Do đó, chất lượng và xếp hạng tín dụng của những khoản nắm giữ này của ngân hàng trung ương về cơ bản yếu hơn so với tài sản do chính phủ phát hành như Trái phiếu Chính phủ Nhật Bản (JGB) và khác đáng kể so với các khoản nắm giữ của Cục Dự trữ Liên bang.

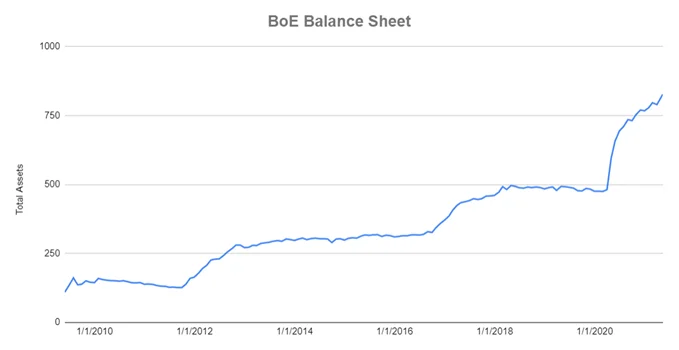

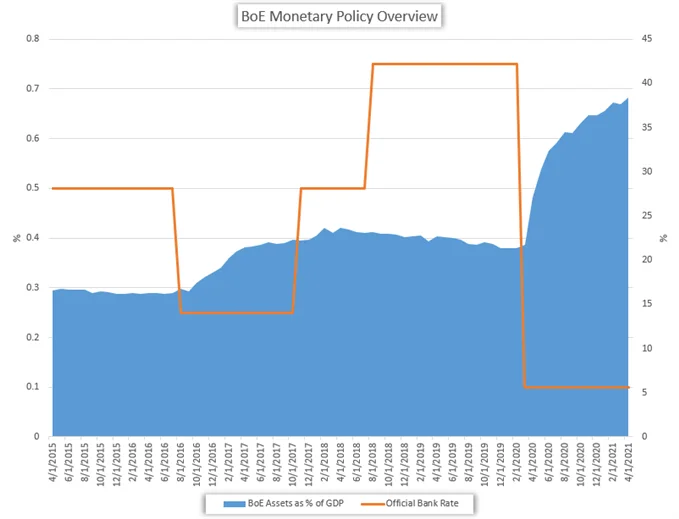

CHÍNH SÁCH NỚI LỎNG ĐỊNH LƯỢNG CỦA NGÂN HÀNG ANH (BOE)

Giống như các ngân hàng trung ương khác, BOE đã tích lũy một lượng lớn trái phiếu chính quyền địa phương (GILT) và trái phiếu doanh nghiệp thông qua chính sách nới lỏng định lượng của mình. Chính sách này được theo đuổi để củng cố nền kinh tế Vương quốc Anh trong thời kỳ đỉnh điểm của suy thoái toàn cầu, cuối cùng sẽ chuyển sang rủi ro chính trị bổ sung từ cuộc trưng cầu dân ý của Scotland, cuộc tổng tuyển cử và cuối cùng là Brexit. Đồng thời, ngân hàng đã tăng lãi suất cho vay qua đêm một cách chậm rãi.

Ngược lại với các đối tác Mỹ và Nhật Bản, tổng lượng nắm giữ của ngân hàng trung ương Anh nhỏ hơn đáng kể. Khi so sánh với GDP quốc gia, lượng nắm giữ của Ngân hàng Anh chỉ chiếm 5,7% vào đầu năm 2019, không đáng kể so với lượng nắm giữ của Nhật Bản tương đương với hơn 100% GDP. Lượng nắm giữ tương đối nhỏ có thể cho phép ngân hàng hoạt động hiệu quả hơn trong tương lai.

Hiện tại, hiệu quả của chiến lược nới lỏng định lượng của BOE dường như vượt trội hơn BOJ và ngang bằng với Cục Dự trữ Liên bang. Khi sự bất ổn của Brexit vẫn tiếp diễn, ngân hàng có thể quyết định duy trì mạng lưới an toàn của mình hoặc thậm chí có thể đẩy mạnh các biện pháp chính sách tiền tệ. Mặc dù vậy, ngân hàng này sẽ vẫn ít cam kết nới lỏng định lượng hơn so với ngân hàng láng giềng của mình, Ngân hàng Trung ương Châu Âu.

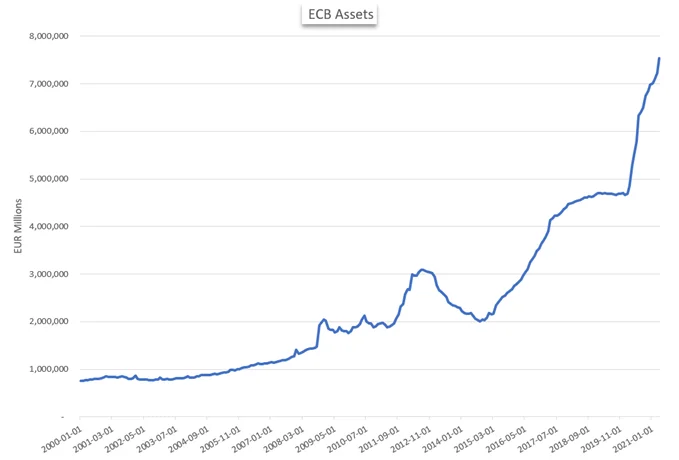

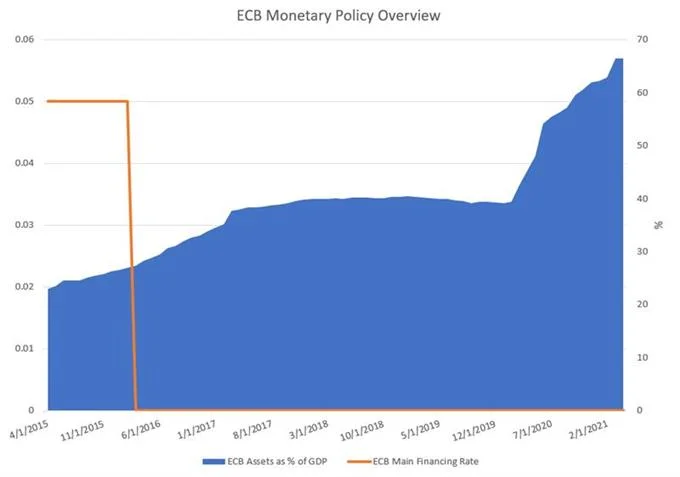

CHÍNH SÁCH NỚI LỎNG ĐỊNH LƯỢNG CỦA NGÂN HÀNG TRUNG ƯƠNG CHÂU ÂU (ECB)

ECB là một ngân hàng trung ương lớn khác theo đuổi nới lỏng định lượng như một công cụ mở rộng, mặc dù bước đột phá của họ vào QE thông thường hiện nay diễn ra muộn hơn đáng kể so với Fed. Trong đợt nới lỏng gần đây nhất, Ngân hàng Trung ương Châu Âu đã chi gần 3 nghìn tỷ Dollar để mua trái phiếu chính phủ và nợ doanh nghiệp, cùng với chứng khoán được bảo đảm bằng tài sản và trái phiếu có bảo đảm.

Các giao dịch mua được thực hiện từ tháng 3 năm 2015 đến tháng 12 năm 2018 nhằm tránh lạm phát dưới mức 0 đang hoành hành ở khối châu Âu, nơi vẫn đang trong quá trình phục hồi sau hai tai họa là suy thoái toàn cầu và sau đó là Khủng hoảng nợ của Khu vực đồng tiền chung châu Âu.

Giống như Nhật Bản, các vòng nới lỏng của ECB tỏ ra không hiệu quả. Vào đầu năm 2019, ngân hàng này đã công bố một vòng nới lỏng khác thông qua các hoạt động tái cấp vốn dài hạn có mục tiêu hoặc TLTRO, chỉ vài tháng sau khi kết thúc chương trình QE mở và khi lãi suất vẫn ở mức 0. TLTRO cung cấp một khoản tiền tài trợ lãi suất thấp cho các ngân hàng trong Khu vực đồng tiền chung châu Âu nhằm mục đích cung cấp thanh khoản ngân hàng lớn hơn và giảm lợi suất trái phiếu chính phủ. Các khoản vay có thời hạn từ một đến 4 năm.

TLTRO nhằm mục đích ổn định bảng cân đối kế toán của các ngân hàng tư nhân và tỷ lệ thanh khoản của họ. Tỷ lệ thanh khoản mạnh hơn cho phép ngân hàng cho vay dễ dàng hơn, từ đó đẩy lãi suất xuống và cho phép lạm phát. Tuy nhiên, nhiều năm kích thích tiền tệ có thể thấy lợi nhuận giảm dần và có tác động tiêu cực.

TÁC ĐỘNG TIÊU CỰC CỦA QE: SỬ DỤNG BẢNG CÂN ĐỐI KẾ TOÁN VÀ LỢI NHUẬN GIẢM DẦN

Trong khi QE tỏ ra hiệu quả đối với Cục Dự trữ Liên bang và Hoa Kỳ, công cụ chính sách tiền tệ này tỏ ra kém hiệu quả hơn đối với các ngân hàng trung ương của Nhật Bản và Châu Âu và thậm chí còn gây ra một số hậu quả tiêu cực. Đối với nền kinh tế Nhật Bản, nhiều năm chính sách mở rộng đã dẫn đến giảm phát và bảng cân đối kế toán của ngân hàng hiện có giá trị hơn GDP của quốc gia này.

Hơn nữa, việc nắm giữ phần lớn thị trường ETF, JRIET và trái phiếu chính phủ có thể khiến công ty này gặp rủi ro cao hơn trong trường hợp suy thoái kinh tế. Bất chấp nhiều đợt kích thích và lãi suất âm, tăng trưởng kinh tế vẫn không đạt được và ngân hàng trung ương Nhật Bản đang lấn sâu vào lãnh thổ chính sách tiền tệ chưa xác định.

Tương tự như vậy, ECB đã chứng kiến hình thức nới lỏng định lượng của mình ít ảnh hưởng hơn đến nền kinh tế châu Âu vì lạm phát và tăng trưởng vẫn ở mức thấp trong khối.

TÁC ĐỘNG CỦA NỚI LỎNG ĐỊNH LƯỢNG LÊN TIỀN TỆ

Về cơ bản, việc sử dụng nới lỏng định lượng làm tăng nguồn cung của một loại tiền tệ. Theo các nguyên tắc chỉ huy của cung và cầu, sự thay đổi như vậy sẽ dẫn đến giá của loại tiền tệ đó giảm. Tuy nhiên, vì các loại tiền tệ được giao dịch theo cặp, nên sự yếu kém của một loại tiền tệ sẽ liên quan đến loại tiền tệ đối ứng của nó.

Với xu hướng chính sách tiền tệ hiện tại đang hướng đến nguồn cung dồi dào và giọng điệu ôn hòa, ít loại tiền tệ nào báo hiệu sức mạnh tuyệt đối. Tuy nhiên, sức mạnh gần đây đã được tích lũy thông qua tâm lý gần như tốt nhất trong số những thứ còn lại, trong đó sự thay đổi ôn hòa từ một ngân hàng trung ương được theo sau ngay sau đó là sự ôn hòa từ một ngân hàng khác. Các chính sách cạnh tranh tinh vi như vậy có thể trở nên căng thẳng hơn, dẫn đến cái gọi là “Chiến tranh tiền tệ“.

Do đó, nguồn cung tiền toàn cầu đã tăng vọt trong khi giá trị tương đối của các loại tiền tệ vẫn biến động. Trong bối cảnh chính sách tiền tệ hiện tại, sự khác biệt trong cách tiếp cận phần lớn đã trở thành sự so sánh về thái độ ôn hòa. Trong số các ngân hàng trung ương lớn, ít ngân hàng đứng về phía diều hâu trong chính sách và ít ngân hàng có kế hoạch tăng lãi suất.

Thay vào đó, các quan chức đã dùng đến các đợt bơm vốn khi nới lỏng định lượng dường như đang trở nên phổ biến như một công cụ chính sách tiền tệ mặc dù liệu nó có còn là một công cụ lâu dài hay không vẫn còn phải phụ thuộc vào thị trường, và thị trường được định hình bởi dữ liệu vĩ mô.

BestSC – Biên tập, tổng hợp theo tài liệu kinh tế và Bloomberg

Mô tả: CSGVN.COM không phải một tổ chức đầu tư hoặc kêu gọi, tư vấn đầu tư tài chính hay môi giới chứng khoán. Giao dịch tài chính có mức độ rủi ro cao đối với vốn của bạn và bạn chỉ nên giao dịch với số tiền mà bạn có thể mất. Giao dịch tài chính có thể không phù hợp với tất cả các nhà đầu tư, vì vậy hãy đảm bảo rằng bạn hiểu đầy đủ các rủi ro liên quan và tìm kiếm lời khuyên độc lập nếu cần. Tất cả các tài liệu trên trang CSGVN.COM của chúng tôi chỉ nhằm các mục đích tổng hợp tài liệu/cung cấp thông tin khách quan, và không bao gồm cũng không được coi là bao gồm các tư vấn tài chính, đầu tư, giao dịch, khuyến nghị giao dịch, một lời chào mời, hoặc là một sự xúi giục giao dịch các sản phẩm tài chính. CSGVN.COM duy trì hoạt động dựa trên chi phí quảng cáo của các "nhãn hàng"; những quảng cáo được yêu cầu đều được kiểm duyệt để chắc chắn rằng không độc hại với người dùng. Tuy nhiên người dùng cũng nên tìm hiểu và cân nhắc kỹ lưỡng trước khi sử dụng bất kỳ dịch vụ nào tại bất kỳ nơi đâu trên Thế giới. Nếu có bất kỳ nội dung khách quan hoặc hoạt động vi phạm hiến pháp, pháp luật Việt Nam thì CSGVN.COM sẽ đóng cửa website ngay lập tức khi có yêu cầu của Nhà nước.

")

")

{kind=link}